Notre premier appartement locatif est trouvé et nous sommes déjà repartis à la recherche d’un nouvel investissement. L’importance du réseau en immobilier prend ici tout son sens :

SOMMAIRE

LA RECHERCHE DU BIEN

Nous sommes en Décembre 2019, nous venons de signer le compromis de vente sur le premier appartement et nous relançons nos recherches. Notre premier investissement locatif est en cours de route, nous avons mis plusieurs mois pour parvenir à nos fins et attaquons notre recherche de financement. Sans trop perdre de temps, nous nous mettons à la recherche d’un nouvel investissement. Nos critères de recherche pour ce prochain investissement sont similaires à notre premier achat :

- Définition de la cible : Au regard de notre premier investissement d’un coût total provisionné (prix d’acquisition + frais de notaires + travaux + ameublement) de 225 000€, nous devons être vigilants quand à notre capacité d’endettement. Notre cible s’oriente donc vers des biens d’un budget maximum tout compris de 200 000€, de type studio à T2 avec une cible plutôt étudiante ou de jeunes cadres.

- Investir à proximité de notre domicile : A ce sujet, nous maintenons notre stratégie de départ et décidons d’investir en région parisienne pour rester proche de nos investissements. Une fois de plus, nous savons que la rentabilité locative appartements n’atteindra pas des plafonds, mais nous pourrons gérer les biens nous mêmes.

- Choisir un mode de location et régime fiscal : Là aussi, nous choisissons de maintenir notre stratégie de base en investissant dans un appartement avec travaux via un régime fiscal LMNP au réel. Plus de détails sur la fiscalité du régime LMNP sur ce lien.

- Faire un maximum de visites : C’est probablement l’étape qui nous angoisse le plus. Juste à nous remémorer la galère de notre premier achat, on n’a pas vraiment envie de revivre la même chose. Avec nos emplois du temps respectifs, il nous est très difficile de pouvoir visiter beaucoup de biens et nous avons déjà fait l’expérience (ratée) d’être accompagné par des sociétés. Clairement la perspective de mettre à nouveau plusieurs mois de recherches pour trouver un bien ne nous enchante pas du tout, mais notre motivation est plus forte que tout, donc nous reprenons nos recherches.

- Faire notre calcul de rentabilité : Pour rappel, notre objectif est d’acheter des appartements qui à minima s’autofinancent. A date, nous souhaitons investir dans des biens patrimoniaux.

Par opposition à un investissement de rendement dont l’objectif est de générer un maximum de revenus sur le bien, l’intérêt d’un investissement patrimonial est de garantir la valeur d’un bien sur le long terme et à sécuriser la valeur relative du patrimoine. Il s’agit de biens dont l’emplacement est irréprochable ou de qualité supérieures, dont la rentabilité locative reste faible mais au risque mesuré. Dans l’idéal, il faudrait pouvoir diversifier ses investissements sur ces deux types d’immobilier.

- Réaliser les travaux, aménagements : Pas de changement de stratégie par rapport à notre premier investissement locatif, le régime fiscal LMNP au réel permet de déduire les travaux au même titre que les charges et ainsi créer un déficit foncier (lorsque le solde des charges est plus important que celui des loyers). En reportant ce déficit sur plusieurs années, cela permet de ne pas payer d’impôt pendant plusieurs années.

- Assurer la mise en location : Cette étape peut être déléguée à une agence mais nous avons décidé de gérer nous même la gestion des biens. Nous avons également opté pour une garantie loyers impayés pour 2,85% du montant de nos loyers.

Toutes ces étapes étant maintenant bien claires dans nos esprits, la recherche du bien peut commencer. La suite de nos recherches va prendre une tournure à laquelle on ne s’attendait pas !

Acheter un bien « OFF MARKET » :

Avez-vous déjà entendu parler de biens « OFF MARKET » ? Par définition, il s’agit d’un bien qui est mis à la vente en dehors des canaux traditionnels (sur aucun site internet). Il s’agit donc de biens qui sont « invisibles » et ne sont révélés qu’à la discrétion des agents immobiliers. Souvenez-vous notre premier investissement locatif et notre expérience ratée avec des sociétés proposant des investissements « clé en main »… Pourquoi est-ce que je vous parle de cela? Tout simplement parce que la plus value de ces sociétés et que l’on vous vend au moment de la souscription, c’est justement que vous allez pouvoir bénéficier de bien « OFF MARKET ». Dans les faits, ça n’est clairement pas le cas, du moins mon expérience a prouvé le contraire. L’accès à des biens de ce type est assez rare, seulement 10% des biens

Vous l’aurez compris, notre 2ème investissement locatif a été acheté en « Off market ». J’avais précisé dans l’article précédent que nous avions eu un bon feeling avec le mandataire immobilier qui nous a vendu notre premier appartement. Ce détail a son importance car nous avons profité de nos échanges pour lui faire savoir que nous étions à la recherche d’un autre bien similaire à acheter. Peu de temps après, nous recevons un appel du mandataire pour nous informer qu’il vient de rentrer un appartement qui correspond à notre recherche. Chose assez dingue, la personne qui vend s’avère être le frère du propriétaire nous ayant vendu notre premier appartement. Elle nous propose de nous le présenter en exclusivité avant d’en faire la diffusion. Si nous sommes intéressés, alors il est pour nous, sinon elle le diffusera sur les canaux traditionnels (Seloger, Leboncoin, etc).

L’avantage pour nous est que nous serons les premiers à le visiter, dans un contexte de marché extrêmement tendu, c’est un sacré privilège. Je rappelle que nous avons vu des biens partir en une journée alors qu’ils présentaient des défauts majeurs (bien au 5ème étage sans ascenseur) et à des rentabilités n’excédant pas les 3 ou 4% brutes. L’avantage pour le mandataire est qu’il connait déjà notre profil et sait que nous pouvons aller au bout de la vente sans faire faux bond. Cela lui permet aussi d’éviter à avoir à gérer un flux énorme d’appels de personnes intéressés pour une visite si le bien avait été diffusé normalement. C’est donc un avantage à la fois pour l’acquéreur, le vendeur et le mandataire.

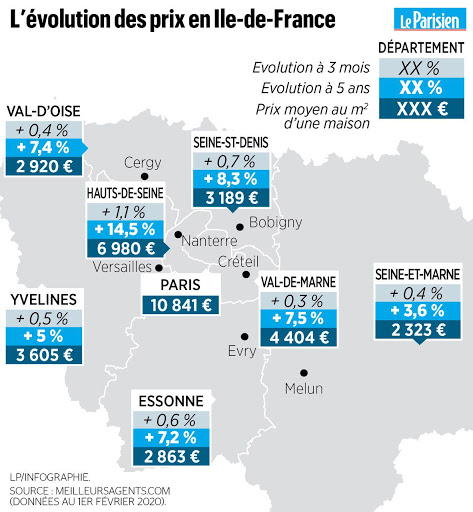

Le bien qui nous est proposé est situé dans le 92-Hauts-de-Seine, à proximité de notre domicile. Ci-dessous les photos prises lors de notre visite.

Le prix demandé est de 160000€ pour 21,2m2, soit 7500€/m2. Là aussi on nous dit qu’il nous est impossible de négocier. Nous savons que l’appartement partirait probablement dans la journée si nous ne nous positionnons pas. Nous sommes même convaincu que le prix de l’appartement est sous évalué car nous avons la surprise de découvrir pendant la visite une vue dégagée sur la Tour Eiffel. Nous acceptons donc de faire une offre au prix à 160000€ sans négocier. Le lendemain, nous recevons un appel nous informant que notre offre a été acceptée.

La rentabilité brute du bien est de 5,63% et la rentabilité nette d’impôt à 4,60%. Je précise que nous prenons dans nos simulations une estimation de loyer moyenne, il n’est pas impossible que les appartements se louent plus chers que prévus. Par prudence, nous voyons quand même que le bien est autofinancé car un cashflow positif de 42€ par mois est attendu.

LE FINANCEMENT DU BIEN

Jusque là, notre endettement sur nos premières opérations est le suivant :

- Résidence Principale : Prêt de 270 000€ sur 25 ans au taux de 1,60%, Mensualités = 1130€ assurances incluses

- Locatif 1 : Prêt de 205 000€ sur 25 ans au taux de 1,21%, Mensualités = 800€ assurances incluses

Calcul classique : Avant l’achat du 2ème appartement, notre taux d’endettement classique était donc de : ((1130 + 800) x12) / 80000 + (900 x0,75 x12) = 23160 / 88100 = 26%. Nous obtiendrons un prêt de 677€ sur cet appartement et les loyers attendus sont de 800€ hors charges par mois. Ce qui porte notre nouveau taux d’endettement à : ((1130 + 800 + 677) x12) / 80000 + (900 + 800 x 0,75 x 12) = 31284 / 95300 = 33%. Nous sommes donc encore finançables au taux classique.

(Charges / Revenus) x 100

Calcul différentiel : Dans notre cas, le montant de la taxe foncière est de 250€ et le loyer attendu de 800€ hors charges par mois. L’emprunt est de 677€. Le solde de notre investissement locatif est donc de : (800€x12) – ((677×12) + 250) = 10800 – 9900 = +1226€. On ajoute donc ce résultat à nos revenus et on obtient un taux d’endettement au différentiel : (1130 x 12) / 82126 = 17%

Pour faire simple et étant donné que nous étions financables sur un calcul classique (donc 100% des banques), nous avons déposé un seul dossier auprès de Boursorama. 10 jours plus tard, nous recevons la proposition de la banque qui est prête à nous financer aux conditions suivantes :

- Proposition d’un prêt de 175 000€ sur 25 ans au taux de 1,29% (hors assurances), avec un différé de remboursement d’un an avec 0 frais de dossier. Mensualités de remboursement = 677€ assurances incluses.

Avec ce nouvel achat, nos mensualités de crédit s’élèvent désormais à 1130 + 800 + 677, soit 2607€ par mois.

En synthèse sur la partie financement et simulations de rentabilités, je vous laisse découvrir les résultats ci-dessous issus de notre simulateur de rentabilité que nous vous mettrons à disposition dans un prochain article.

La signature du compromis de vente sur cet appartement s’est faite en Mars 2020, quelques jours avant le début du confinement dû au contexte COVID 19 et exactement le même jour que la signature de l’acte authentique de notre premier appartement. Autant faire d’une pierre deux coups ! La signature de l’acte authentique pour cet appartement est planifié au lundi 25 Mai. Découvrez dans un prochain article la 2ème phase de travaux, aménagements et mise en location sur cet appartement.

N’hésitez pas à commenter ou à nous suivre en vous abonnant ! A très vite !

bonjour, très interessant, et instructif, une seule étape,ou elle m’a échappée, est manquante, c’est la consultation des dernières A.G..je me suis fait avoir sur l’achat d’un bien locatif..l’agent immo mandaté pour la vente avait demandé au propiétaire de dire à son locataire de se taire durant les visites..( ce dernier voulait être présent)..Précédemment alerté par les commentaires du locataire, un acquéreur qui avait donné verbalement son accord, c’était désisté..nous avons acquis ce bien ensuite..le locataire durant notre visite était donc très fermé..l’employé de l’agence qui gérait la location et la copro nous a dit par telephone: »aucun problème, juste une fissure sans importance »..en fait le balcon se dessoladirisait du mur..et autres fissures sur le mur peu visibles..bcp de frais, nous avons perdu le procès contre l’agence mandatée pour la vente et le proprio ( je vous passe les détails..), plus: procès perdu de la copro contre l’assurance de l’immeuble qui assurait l’immeuble: la cause sécheresse a été réfutée par le tribunal..Donc lire attentivrment les rapports d’A.G. et encore ces derniers ne préfiguraient pas autant de frais..Donc 2 procès pour nous perdus, l’un contre le propriétaire et l’agence, et l’autre procès: celui de la copro..Et Nous avons pris un avocate qui s’est avéré être nulle..Bref..pas la joie..Cordialement..

J’aimeJ’aime