Après un premier investissement immobilier réussi, la volonté de réussir la même opération en région parisienne nous pousse à investir à nouveau dans notre résidence principale :

SOMMAIRE

RECHERCHE DU BIEN

La signature de l’acte de vente définitif de notre bien s’étant réalisée le 31 Décembre 2018 (sur le gong pour ne pas payer la taxe d’habitation l’année suivante), nous arrivons en région parisienne et nous avons la chance d’avoir une aide de mon entreprise pour prendre une location quelques semaines et prendre le temps de trouver un bien à acheter. Côté finances, notre situation a changé car ma femme vient de commencer son nouveau job et me concernant, l’évolution professionnelle s’accompagne d’une évolution de salaire. Dans ce contexte, nos recherches débutent très vite. Nous passons des heures à éplucher les sites Seloger, Leboncoin dans l’optique de trouver un bien intéressant. Nous savons que le marché est ici beaucoup plus tendu et que les biens intéressants sont susceptibles de partir plus rapidement si nous ne sommes pas suffisamment réactifs. Nous nous déplaçons également sur le terrain et allons taper à la porte des agences immobilières des villes qui nous intéressent. Nos critères de recherche sont les suivants :

- Appartement de 40m2 minimum

- 2 pièces minimum

- En étage avec ascenseur (avec vue dégagée)

- Situé dans le 92 – Hauts-de-Seine pour être proche de mon entreprise

- Important : Bien à rénover et en dessous du prix du marché

- Prix maximum : 300000€ (hors Frais de Notaires et Travaux)

Très rapidement, on commence à déchanter car très peu de biens correspondent à notre recherche. Et il y a bien 10 fois moins de bien à la vente que la ville de province dont nous arrivons. Du coup, on réalise très peu de visite, à peine 1 visite prévue toutes les 2 semaines alors que nous recherchons activement un appartement à acheter. Nous commençons donc à orienter des visites sur des biens qui ne sont pas en dessous des prix du marché, en espérant pouvoir négocier comme nous l’avions fait sur notre première résidence principale. Les premières visites sont vraiment CATASTROPHIQUES, les appartements sont mal agencés, mal situés, avec un vis à vis très important. Bref ! On se dit qu’on ne va jamais y arriver et commence à germer dans nos têtes l’idée de partir en location si nos recherches avortent. Arrivés au bout de nos recherches, nous allons visiter un dernier appartement mis à la vente à 355000€ (55000€ supérieur à notre budget).

Et là MIRACLE !! L’appartement réunit l’ensemble de nos critères : Situé au 4ème étage, sans vis à vis. Appartement 2 pièces de 54 m2 dans une ville du 92 que nous recherchions. L’appartement demande à être rénové pour être remis au goût du jour. Et au moment de la visite, nous voyons que l’appartement a beaucoup de potentiel.

Seulement voilà, le prix affiché est encore trop haut. A ce moment, le prix moyen au m2 dans cet immeuble était de 6500€. Et l’appartement est quant à lui à 355000€/54m2 = 6574€/m2. Avec de belles prestations, cet appartement devrait pouvoir se revendre à 8000€ du m2, on en est convaincus. Pour cela, 40000€ de travaux sont nécessaires pour la remise en état complète.

Pendant la visite et pour aider à la négociation, nous pointons dans chaque pièce les travaux qu’il faut envisager pour une remise en état. Nous profitons également du moment pour nous enquérir de quelques informations stratégiques :

- Pourquoi le vendeur souhaite-t-il vendre ?

- Est-il pressé de vendre ?

- Quels sont ses projets ?

- Y a t’il eu des offres sur l’appartement ? Si oui à combien ?

Ces questions nous permettent d’apprendre notamment que le vendeur est déjà engagé sur l’achat d’un autre appartement. Vu la leçon que nous avions pris en Province quand nous avions du vendre notre appartement, nous savons que cela peut nous être favorable car un vendeur pressé baissera plus facilement son prix ! Nous apprenons également qu’aucune offre n’a encore été faite.

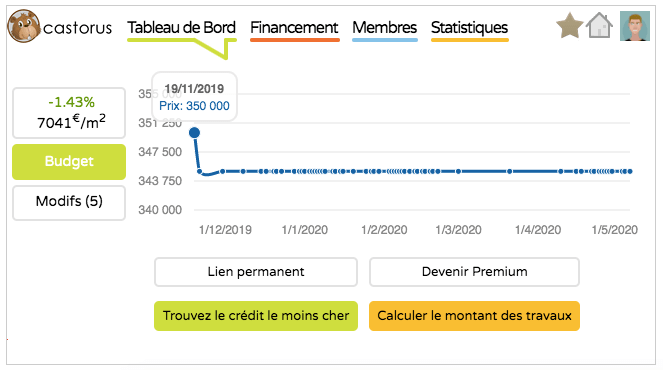

Autre information pouvant s’avérer cruciale dans la négociation, c’est de savoir depuis combien de temps le bien est à la vente… Plus le bien sera présent à la vente depuis longtemps, plus la personne sera tentée par accepter une négociation (par rapport à une personne qui vient de mettre son bien à la vente et débute ses premières visites). Bien sûr, pour le savoir vous pouvez poser directement la question à l’agent immobilier ou au particulier en question, mais qui vous dit que la réponse est juste ? Nous posons quand même la question à l’agent immobilier qui nous dit que le bien est en vente depuis 3 semaines. Pour ceux qui ne connaissent pas l’astuce, nous avons découvert un outil puissant qui peut vous donner cette information. Il s’agit de Castorus, une solution qui vous permet de savoir depuis quand une annonce est en ligne, sur quel(s) sites, et même les changements de prix, s’il y a eu. Un outil MAGIQUE et NECESSAIRE à tout INVESTISSEUR IMMOBILIER ! Vous pouvez copier l’URL du bien que vous cherchez (un lien d’appartement sur Seloger par exemple) et le coller sur le site de Castorus.

CONSEIL : Il existe une extension que vous pouvez installer directement sur Chrome et qui vous permet de visualiser ces informations sans sortir du site. Exemple ci-dessous avec un appartement recherché aléatoirement sur Seloger. On voit que le prix a baissé de 350000 à 345000 euros fin Novembre et on voit que le bien est en vente depuis le 19 Novembre 2019.

En utilisant cet outil, nous découvrons que le bien est en vente depuis 2 mois et non depuis 3 semaines comme l’agent immobilier nous avait dit. Au vu de toutes ces informations, nous formulons une offre à 315000€, soit 40000€ de moins que le prix affiché. Cela peut paraitre énorme sur un marché aussi tendu, mais au vu des informations que nous avions (bien en vente depuis 2 mois, pas d’offre formulée, vendeur déjà engagé avec un prêt relai) et du montant des travaux à prévoir, l’offre est proportionnellement agressive. Quelques jours plus tard, l’agent immobilier ne nous donne aucune réponse et cela nous inquiète un petit peu. Nous l’appelons et cherchons à avoir un retour définitif. Il nous dit que notre offre est vraiment basse, mais que le vendeur est prêt à faire un effort. Il nous fait une contreproposition à 320000€. Nous acceptons la proposition et sommes très heureux d’avoir pu réussir cette négociation. La baisse par rapport au prix initial est de -35000€, soit -10%. Et le bien est désormais à 5925€/m2 pour un prix moyen à 6500€.

FINANCEMENT DU BIEN

Pour le financement du bien, nous avions déjà une première expérience avec l’achat de notre première résidence principale. A savoir :

- Prendre rendez-vous avec les courtiers pour obtenir les premières propositions et faire jouer la concurrence entre eux.

- Prendre rendez-vous avec les banques pour leur présenter les offres déjà obtenues avec les courtiers.

En respectant bien cet ordre de rendez-vous, cela nous avait déjà permis d’obtenir de très bonnes conditions lors de notre premier achat. C’est donc sans surprise que nous avons suivi cette méthode lors de cet achat. Nous sommes allés voir 2 courtiers immobiliers MeilleurTaux et Empruntis. Côté finances personnelles, nos comptes sont au vert avec 150000€ de côté en respectant les préceptes que nous avions appris. Les conditions qui nous sont proposées par les deux courtiers sont très intéressantes.

- MeilleurTaux nous propose un prêt de 270000€ à 1,70% sur 25 ans + 1000 euros de frais de courtage.

- Empruntis nous propose un prêt de 270000€ à 1,65% sur 25 ans + 1500 euros de frais courtage

Contrairement à notre première expérience d’achat en province, ici les frais de courtage NE SONT PAS NEGOCIABLES et on nous le fait bien comprendre. C’est donc à prendre ou à laisser. Une fois ces rendez-vous effectués et les offres en main, nous tentons de prendre un rendez-vous avec ma banque (BNP PARIBAS) avec qui nous avions réalisé notre 1er achat. Mais l’agence dont nous dépendons est vraiment très mal gérée. Impossible pour nous d’obtenir un rendez-vous malgré plusieurs relances de notre part. Tant pis ! En parallèle, nous tentons notre chance sur les banques en ligne, sans trop savoir à quoi nous attendre. En quelques minutes à peine, nous déposons un dossier chez Boursorama Banque et obtenons un accord de principe avec un taux canon (pour l’époque) de 1,60% sur 25 ans et 0 frais de dossier. Notre dossier étant accepté, sans perdre de temps nous acceptons les conditions et l’offre de prêt aux conditions :

- Coût total de l’opération : 345 000€

- Coût appartement : 320 000€

- Frais de Notaire : 25 000€

- Dont Apport : 75 000€

- Crédit : 270 000€

- Taux d’intérêt : 1,60%, Mensualités = 1130€ (assurances incluses)

Contrairement à notre premier achat, ici notre taux d’endettement est à peine de 20%. Ce qui nous laisse suffisamment de flexibilité et d’argent de côté (près de 60000€) pour investir dans l’immobilier locatif.

DEBUT DES TRAVAUX

Rien à voir avec notre premier achat de résidence principale où nos avions réalisé nous mêmes les travaux avec l’aide de la famille et un budget serré de 5000€. Dans le cas présent, l’ampleur des travaux est trop importante et complexe pour pouvoir les gérer soi-même. Qui plus est, il a fallu une semaine de congés pour faire tous les travaux de notre première résidence principale, alors qu’il faudra au moins 3 mois pour celle-ci. Du coup, on se dit qu’il nous faut trouver un entrepreneur. Dans la jungle de toutes les entreprises probables, pas évident de faire un choix en étant sûr de la solvabilité de l’entreprise. En cherchant ici et là sur internet, on a toujours su trouver des start up proposant des services intéressants. J’ai par ailleurs évoqué quelques unes d’entres elles qui peuvent s’avérer être très intéressantes pour tout investisseur dans mes articles précédents. Et nous finissons par trouver une entreprise qui met en relation les particuliers et les entrepreneurs. L’intérêt de passer par cette entreprise est la GARANTIE DES TRAVAUX FINIS, la GARANTIE DE SOLVABILITE des entreprises proposées (assurances AXA incluses) et GARANTIE DE FIN DE CHANTIER DANS LES TEMPS. Cette société est maintenant très connue, autrefois appelée TravauxLib, elle s’appelle aujourd’hui Heméa.

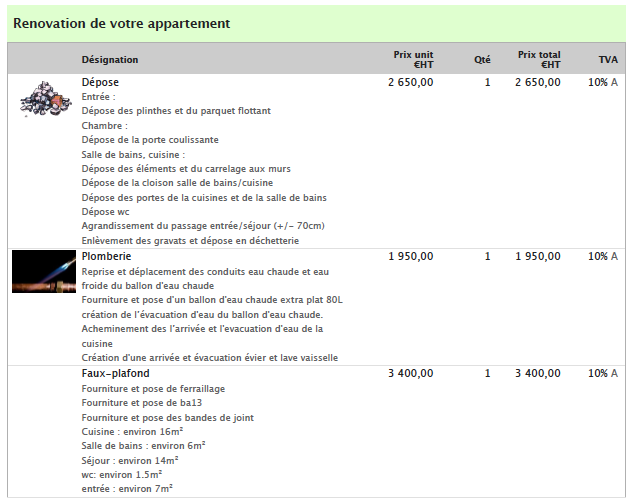

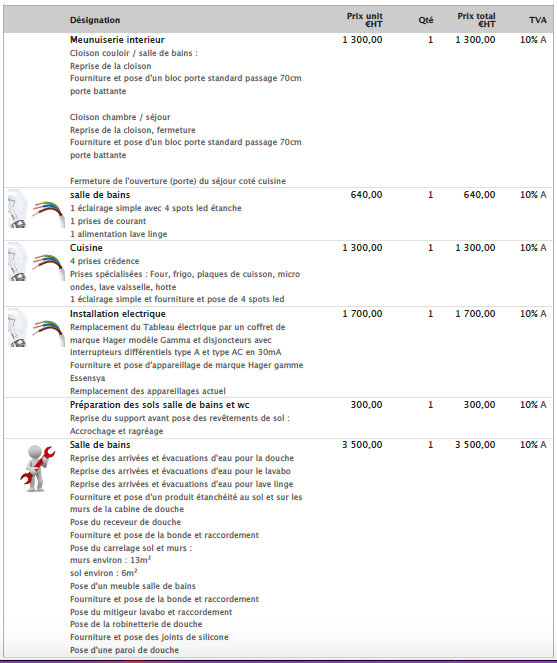

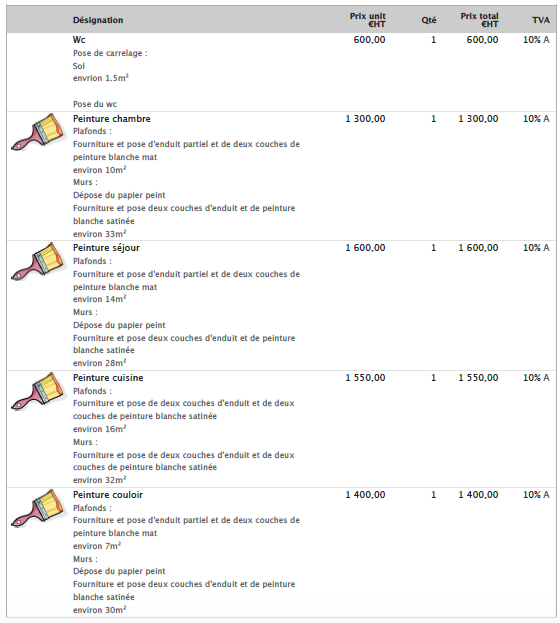

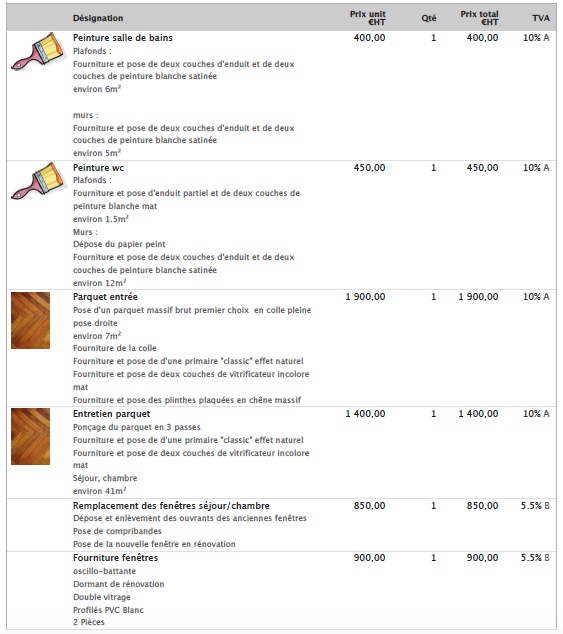

Bref, nous contactons cette société qui nous demande tout un tas d’informations sur nos travaux envisagés et notre budget, puis rendez-vous est pris avec 2 entrepreneurs de la région. Notre budget était de 33000€ (40000€ au total avec l’achat de matériaux : cuisine, carrelage, salle de bains, Etc) pour les travaux de rénovation. Une semaine après les rendez-vous, nous recevons les devis des deux entrepreneurs. Le premier devis est à 35000€ et le deuxième à 37000€. Je dois dire que nous avions plus accroché (juste un feeling) avec l’un d’entre eux et qu’il s’agissait en plus de celui proposant le devis à 35000€. Nous l’avons donc recontacté pour lui informer qu’on adorerait pouvoir travailler avec lui, mais en revanche il restait 2000€ au dessus de notre budget. Il accepte directement de nous refaire un devis « dans notre budget » dont voici les détails :

Nous avions une idée très claire de ce que nous voulions, et pour cause nous avions réalisé nous même des plans 3D pour nous rendre mieux compte. A ce sujet, je vous conseille un site internet que nous utilisons régulièrement dans nos simulations 3D de rénovations. Il s’agit de HomeByMe. Il n’y a vraiment pas mieux comme simulateur gratuit. Regardez par vous-même les simulations 3D que nous avions créées et les photos réelles d’après travaux pour voir la ressemblance.

Nous précisons à notre entrepreneur tous les détails de ce que nous attendons et lui envoyons en même temps ces simulations pour qu’il comprenne mieux ce que nous voulons. Les travaux débutent et nous devons dire que les premières étapes font vraiment flipper, surtout l’étape de la démolition !!

Après 3 mois, nos travaux se terminent enfin !!! Un petit peu dans la douleur je dois dire car nous avons eu un litige avec notre entrepreneur qui a surfacturé des prestations que nous n’avions pas validé sur devis au préalable. Heureusement, l’intermédiaire par lequel nous sommes passés a un service de médiation qui nous a grandement servi. Notre bonne foi a été prouvée et l’entrepreneur a reconnu ne pas nous avoir fait de devis pour les prestations réclamées. En échange de notre déconvenue, TravauxLib nous propose gratuitement un shooting photo professionnel d’après travaux pour notre appartement que nous acceptons. Grâce à notre première expérience de vente de résidence principale, nous savons que de bonnes photos peuvent faire la différence en cas de revente. Les photos qui ont été prises de notre appartement sont vraiment très bien réalisées. D’ailleurs, l’entreprise s’en sert encore de faire valoir sur son site vitrine, ce qui est plutôt bon signe Voici les photos « après travaux » :

Nous sommes tellement soulagés, nous avions tellement hâtes de pouvoir emménager… L’opération est maintenant terminée. Nous sommes endettés à 20% de nos salaires, ce qui nous laisse suffisamment de marge pour débuter dans l’investissement locatif et poursuivre notre objectif de devenir rentier immobilier.

Découvrez par ailleurs notre premier investissement locatif réalisé dans la foulée..

A très vite !