Nos travaux sur notre résidence principale se terminent en Juin 2019 et nous commençons à envisager notre premier investissement immobilier locatif. On fait le point dans cet article sur notre cheminement :

SOMMAIRE

LA RECHERCHE DU BIEN

On est au début de l’été 2019, nos travaux sur notre résidence principale se sont terminés et nous avons enfin emménagé. L’occasion parfaite pour nous de faire une pause. Euh… En fait pas vraiment ! Au contraire, on se dit que c’est l’occasion rêvée de débuter dans l’investissement immobilier locatif et de passer de la théorie à la pratique. Notre taux d’endettement est volontairement bas (à peine 20% de taux d’endettement sur notre résidence principale) et nos comptes sont au vert avec près de 50000€ sur nos comptes courants. Nous avons fait le maximum pour que notre dossier (ou notre scoring bancaire) soit bon pour les banques et qu’elles nous prêtent plus facilement avec :

- Achat de notre résidence principale et un taux d’endettement très faible

- Une capacité d’épargne prouvée car régulièrement abondée

- Aucun crédit à la consommation !

- Ma femme vient de valider sa période d’essai, on a donc enfin 2 CDI et des revenus réguliers. Notre situation personnelle est donc stable.

Nous refaisons donc le point sur ce que nous avions appris des différentes règles et étapes qui s’imposent pour un achat locatif (du moins en théorie) :

- Définir clairement notre cible : Nous devons regarder notre projet au regard du budget que nous souhaitons engager sur notre première opération, à savoir maximum 250000€. Ce budget peut paraitre important pour un premier investissement locatif, mais en région parisienne, les prix sont tellement haut que ce budget permet au mieux de se payer un grand studio. Notre choix s’oriente vers les petites surface plus accessibles, studio à T2 avec une cible plutôt étudiante ou de jeunes cadres.

- Acheter à proximité de notre domicile : Acheter un studio dans Paris ou un immeuble de rapport en campagne, c’est là deux projets totalement différents, avec des niveaux de risques très différents aussi. Nous décidons de suivre le conseil de rester proche de ses investissements et décidons d’investir en région parisienne. En faisant ce choix, nous savons que la rentabilité locative des appartements que nous visiterons ne sera pas la même que celle trouvée en province. Mais soit, c’est un choix d’investissement patrimonial que nous assumons !

- Définir un mode de location et régime fiscal : Là aussi le choix est vraiment stratégique notamment pour la rentabilité du bien. Un mauvais choix de régime fiscal peut faire perdre beaucoup d’argent ! Un rapide coup d’oeil aux différents régimes fiscaux possibles nous oriente clairement vers l’un d’entre eux. Ci-dessous un graphique qui estime l’imposition sur des revenus locatifs de 10000€ par an avec une tranche marginale d’imposition de 30%, ce qui est notre cas. En choisissant le régime LMNP au réel, cela nous permettra de défiscaliser via l’amortissement et de reporter notre déficit sur de nombreuses années avec une grosse enveloppe travaux. Plus de détails sur la fiscalité du régime LMNP sur ce lien.

- Visiter beaucoup de biens : Plus on fait de visites, plus on a de chances de trouver un bien intéressant. En région parisienne, on apprendra à nos frais que le nombre d’investisseurs est très élevé. La plupart des biens dans nos critères se vendent dans la journée et au prix. Il est donc nécessaire de faire beaucoup de visites et d’être très réactif pour avoir une chance.

- Faire notre calcul de rentabilité : Un petit rappel concernant le calcul de rentabilité d’un bien et les différents niveaux de rentabilité…

- Rentabilité brute = Certainement le calcul le plus simple à faire car il ne prend pas en compte les charges réelles liées à l’exploitation du bien. Il suffit de diviser le loyer annuel hors charges par le prix d’acquisition et de multiplier par 100. Il faut inclure au prix d’acquisition l’ensemble des frais liés à l’achat, donc frais de notaires, frais de garantie, travaux éventuels. Ce calcul très simple est en réalité peu représentatif du rendement réel d’un investissement locatif car il exclut tous les frais et les impôts liés à l’exploitation.

(Loyers annuel hors charges / Prix d’acquisition) x 100

- Rentabilité Nette : A cet effet, la rentabilité nette est plus juste dans son approche et permet d’aller plus loin dans l’analyse du rendement. Celle-ci tient compte des frais et des charges liés à l’exploitation de l’appartement. Pour faire ce calcul, il faut donc prendre en compte toutes les charges suivantes :

- Les charges de copropriété non récupérables sur le locataire

- Dépenses d’entretien

- Taxe foncière

- Assurance PNO (Assurance Propriétaire Non Occupant)

- Frais de gestion éventuelle (si agence en gestion)

- Frais de garantie loyers impayés

- Frais de comptabilité, CFE, CGA si investissement en LMNP

(Loyers annuel hors charges – frais et charges / Prix d’acquisition) x 100

- Rentabilité Nette Nette : La rentabilité nette nette (ou net d’imposition) est le nec plus ultra de la rentabilité dans le sens où elle tient compte de toutes les variables y compris l’imposition. Un mauvais choix d’imposition peut faire dégrader la rentabilité d’un bien. Ce calcul s’effectue au cas par cas en fonction du régime d’imposition et du choix de régime fiscal.

Notre objectif est d’acheter des appartements qui à minima s’autofinancent. Ce qui signifie que les loyers perçus permettent de couvrir l’ensemble des charges d’emprunt + charges générales + impôts. Il faut savoir qu’en région parisienne, le rendement brut moyen d’un appartement est de 3%. Avec cette rentabilité brute, il est impossible d’atteindre l’autofinancement sur un appartement. Nous vous dévoilons plus bas notre outil de calcul de rentabilité Nette d’impôt que nous utilisons pour déterminer le rendement des biens que nous visitons.

- Réaliser les travaux, aménagements : Dans le cas d’un régime LMNP au réel, certains travaux sont déductibles au même titre que les charges permettant de créer un déficit foncier (lorsque le solde des charges est plus important que celui des loyers). En reportant ce déficit sur plusieurs années, cela permet de ne pas payer d’impôt pendant plusieurs années. Outre l’avantage fiscal, les travaux permettront au bien de prendre de la valeur et les loyers pourront être supérieurs si les prestations sont de qualités par rapport à un bien standard. Dans un prochain article, nous reviendrons sur le détails de nos travaux sur ce premier achat locatif ainsi que sur l’aménagement.

- Assurer la mise en location : Cette étape peut être déléguée à une agence moyennant 6% du montant des loyers hors charges. La mise en location est stratégique dans la qualité du locataire que l’on va sélectionner pour emménager. Pour le moment, nous avons deux appartements en location meublée à proximité de notre domicile, nous avons donc décidé de gérer nous même la gestion des biens. Nous avons également opté pour une garantie loyers impayés pour 2,85% du montant de nos loyers.

Toutes ces étapes étant maintenant bien claires dans nos esprits, la recherche du bien peut commencer. Et pour cela, deux choix s’offrent à nous :

Solution d’investissement locatif clé en main :

Certainement le plus pratique car il n’y a quasiment rien à gérer, si ce n’est donner nos critères de recherche et la société s’occupe de trouver un bien, de réaliser les travaux, meubler le bien et d’assurer la mise en location. En revanche, la solution peut s’avérer couteuse. Ce n’était clairement pas notre premier choix mais nous avons quand même essayé de passer par des sociétés proposant leurs services. Nous avons donc contacté les sociétés Immocitiz, Ever Invest et Investissement locatif (le plus connu en région parisienne) pour nous accompagner. Les deux premières sont sans engagement. On vous propose des projets, charge à vous de vous positionner ou non. Pour la société Investissement locatif, on nous demande 500€ de versement au départ sans quoi les recherches ne débutent pas de leur côté. A savoir également qu’Investissement Locatif n’assure pas la première mise en location dans le service de base contrairement aux autres.

Comptez environ 8% du prix de vente TTC en versement d’honoraires pour ces sociétés, ce qui est non négligeable sur une rentabilité déjà basse. Une variable elle ne change pas peu importe la société, c’est la rentabilité moyenne des appartements proposés. Pour rendre plus attractif leur projet et gonfler les rentabilités perçues, on ne vous donnera jamais la vraie rentabilité nette, mais plutôt une rentabilité brute. Certaines déduisent certaines charges, mais pas toutes. Attention également aux loyers surestimés, une étude de marché sur Leboncoin permet de voir rapidement si l’estimation proposée est valable.

Nous cherchons un appartement dans les départements limitrophes parisiens et aucune de ces sociétés ne nous a proposé une rentabilité nette supérieure à 4,5% et ce avec des loyers estimés en fourchette très haute. A noter également que 100% des biens proposés (au moins 20 biens proposés) étaient aussi disponible à la vente sur les sites les plus connus (Seloger, Leboncoin), pas d’affaires OFF MARKET donc ! Etant donné que nous nous sentons capable de gérer les travaux et la mise en location, nous recherchons en parallèle de notre côté… Par ailleurs, après une mauvaise expérience avec la société investissement locatif (multiples appels reçus par des chasseurs non filtrés), nous nous sommes fait remboursés notre somme versée au départ de 500€.

Achat par nos propres moyens :

C’est évidemment la solution la plus économique, mais aussi celle qui nous demande le plus de temps. Etant salariés avec des horaires de bureau « classiques » (9h/19h), il est compliqué d’être à l’affût des opportunités du marché.

Pour nous aider, nous utilisons une application gratuite très pratique, il s’agit de Folhomee. Il suffit de renseigner vos critères de recherches, et vous recevez une notification en temps réel dès qu’un bien qui correspond est mis en ligne sur les sites immobiliers classiques. Sans cela, impossible d’éplucher tous les sites immobiliers, plusieurs fois par heure, c’est indispensable pour être réactif, surtout sur un marché où les biens que nous recherchons partent pour la plupart dans la journée et au prix ! Y compris si vous passez par une société proposant des solutions clé en main…

Nous avons vécu plusieurs ascenseurs émotionnels pendant nos recherches ! Et pour cause, nous avons du faire une bonne douzaine de visites et formulé au moins 5 offres au prix demandé, et chaque fois une personne était plus rapide que nous ou avec un meilleur dossier (2 appartements nous sont passés sous le nez car un dossier avec la même offre que nous proposait un paiement CASH). Nous découvrons une nouvelle variable que nous n’avions pas vécu jusque là. L’impossibilité de NEGOCIER un seul centime sur les appartements rentrant dans nos critères. Je ne saurai pas dire pour les autres régions, mais croyez moi, en région parisienne c’est vraiment dingue ! Parfois des offres au prix sont faites sur des appartements versant péniblement un 3% de rentabilité brute. Mais nous ne perdons pas de vue notre objectif de trouver un bien à l’autofinancement net de charges et d’impôts. Donc pas le choix nous persévérons !

Après plus de 4 mois de recherche, on est épuisés et on a eu largement le temps de déchanter. En novembre 2019, une alerte sur Folhomee présente un appartement dans le 92 – Hauts-de-Seine rentrant tout à fait dans nos critères. Quelques minutes seulement après avoir reçu l’alerte, je décide d’appeler le mandataire immobilier en charge de la vente. Au téléphone, la personne me dit qu’elle m’a répondu « par erreur » à cause d’une mauvaise manipulation de son téléphone. En effet, elle avait déjà reçu plus d’une dizaines d’appels pour des visites et même des offres au prix sans visiter (offres qu’elle a refusé de prendre avant les visites). On propose donc de venir visiter le bien immédiatement. Le rendez-vous est pris 2h plus tard pour une visite. Ci-dessous les photos de l’appartement prises pendant la visite.

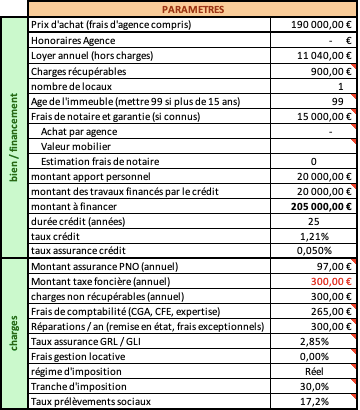

Le prix affiché est de 190000€ pour 26m2, soit 7300€/m2. Après plusieurs mois de recherches, nous n’avions trouvé aucun appartement dans notre zone de recherche à moins de 8000€/m2. C’est donc une opportunité qu’il nous faut saisir. Pendant la visite, nous demandons au mandataire si une négociation est possible, notamment au vu de l’enveloppe travaux à prévoir. Impossible nous dit on ! D’autres offres au prix ont déjà été formulées et elle ne prendra aucune offre en dessous du prix. Nous acceptons donc de faire une offre au prix à 190000€ sans négocier.

Le lendemain, nous recevons un appel nous informant que notre offre a été acceptée, l’agent immobilier a défendu notre dossier grâce au feeling que nous avions eu pendant la visite (Il est important de noter que nous avons eu bon feeling avec le mandataire immobilier, cette personne nous a proposé notre 2ème appartement locatif en direct (sans diffusion d’annonces sur internet), expérience que je vous raconterai dans un prochain article).

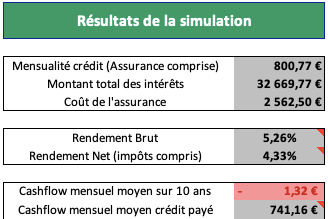

Avant de vous parler du financement, je souhaite vous partager la rentabilité du bien. Ici, l’aperçu de la rentabilité du bien issu de notre simulateur de rentabilité. Je réaliserai un article spécifique sur ce simulateur très pratique je vous partagerai également. Il permet notamment de prendre en compte l’impact en fonction du régime fiscal du mode de location choisis. Une mine d’or donc ! Comme vous pouvez le voir, notre rentabilité nette d’impôts et de charges attendue sur le bien est de 4,33%. Le bien est autofinancé car un cashflow à -1,32€ par mois est attendu. Je vous détaille tous les frais renseignés ainsi que le financement obtenu ci-après…

LE FINANCEMENT DU BIEN

Pour le financement du bien, nous étions déjà rodés avec l’achat de notre première résidence principale et l’achat de notre 2ème résidence principale. Nous avons donc décidé d’utiliser la même méthode que lors de nos 2 premiers achats, à savoir prendre un rendez-vous avec un courtier dans un premier temps, puis aller voir les banques avec la proposition du courtier. Nous allons également déposer un dossier auprès de notre banque en ligne Boursorama pour voir si nous sommes finançables. Au préalable, nous prenons un rendez-vous avec CAFPI dans notre ville d’habitation qui nous propose les conditions suivantes :

- Proposition d’un prêt de 205 000€ sur 25 ans au taux de 1,50% (hors assurances), avec un différé de remboursement de 2 ans, domiciliation des revenus obligatoires + Frais de courtage 1500€

Le courtier nous oriente sur une banque pratiquant un calcul du taux d’endettement plus favorable aux investisseurs, à savoir un calcul au différentiel. Un petit rappel concernant les 2 méthodes de calcul utilisées en banque pour calculer votre taux d’endettement :

- Calcul classique : Utilisé dans 90% des établissements bancaires, le calcul classique du taux d’endettement s’effectue en effectuant le ratio entre les charges et les revenus. En général il ne doit pas dépasser les 33%, mais il peut aller au delà si le reste à vivre est important. Dans notre cas, nous avons un seul prêt sur notre résidence principale à 1130€ et nos revenus net fiscaux (avant impôts) sont de 80000€. Avant achat de l’immobilier locatif, notre taux d’endettement est donc de ((1130×12) / 80000) = 17% Dans le calcul classique, il suffit d’ajouter aux charges le nouvel emprunt obtenu, et ajouter aux revenus 70% à 80% des revenus locatifs (dépend des banques). Nous obtiendrons un prêt de 800€ sur cet appartement et les loyers attendus sont de 900€ hors charges par mois. Notre nouveau taux d’endettement classique est donc de : ((1130 + 800) x12) / 80000 + (900 x0,75 x12) = 23160 / 88100 = 26% Nous sommes donc encore finançables au taux classique. Vous trouverez ici des simulateurs pratiques pour calculer votre taux d’endettement notamment.

(Charges / Revenus) x 100

- Calcul différentiel : Peu de banques utilisent cette méthode de calcul au différentiel. Les plus connues sont les suivantes LCL / CIC / Crédit Agricole / Caisse d’épargne / BRED. Et ce n’est plus forcément le cas au moment de l’écriture de ces lignes. La proposition de notre courtier venait de la banque Caisse d’Epargne, très connue pour l’utilisation de cette méthode et la possibilité d’avoir des différés de remboursement. Dans le calcul différentiel, chaque investissement locatif est « isolé » du calcul et on va opérer un solde sur chacun d’eux. Autrement dit, on va déterminer la différence entre les charges d’emprunt et foncières et les revenus locatifs. Si le solde est positif, on l’ajoute aux revenus, s’il est négatif on l’ajoute aux charges. Dans notre cas, le montant de la taxe foncière est de 300€ et le loyer attendu de 900€ hors charges par mois. L’emprunt est de 800€. Le solde de notre investissement locatif est donc de : (900€x12) – ((800×12) + 300) = 10800 – 9900 = +900€ On ajoute donc ce résultat à nos revenus et on obtient un taux d’endettement au différentiel : 1130 / 80900 = 14% Vous comprenez pourquoi cette méthode est très avantageuse !!! En réalisant des opérations rentables, le taux d’endettement ne bouge pas et vous pourrez enchainer les investissements.

Comme je l’ai dit, nous avions également déposé un dossier auprès de notre banque actuelle, celle qui nous a prêté sur notre résidence principale, à savoir Boursorama. 10 jours plus tard, nous recevons la proposition de la banque qui est prête à nous financer aux conditions suivantes :

- Proposition d’un prêt de 205 000€ sur 25 ans au taux de 1,21% (hors assurances), avec un différé de remboursement d’un an avec 0 frais de dossier

De plus, nous avons déjà une assurance sur notre prêt de résidence principale qui est la même que celle proposée pour cet achat. Du coup, nous prenons une formule minimum à seulement 8€ par mois de frais d’assurance sur le prêt. Nous recontactons notre courtier pour l’informer que nous avons obtenu ces conditions, ce qui fait des mensualités à 800€ assurances incluses. Elle nous informe qu’après négociation, elle a pu nous obtenir un taux à 1,38% toujours à la Caisse d’épargne (c’est déjà bien mieux que le 1,50% de départ). Seulement, il y a encore un écart important entre la proposition de Boursorama à 1,21% et le 1,38% de la Caisse d’épargne. Qui plus est, le montant d’assurance à prévoir à la caisse d’épargne avoisinait les 30€. Avec tous ces éléments, on décide de valider l’offre de prêt de la part de Boursorama.

En synthèse sur la partie financement et simulations de rentabilités, je vous laisse découvrir les résultats ci-dessous issus de notre simulateur de rentabilité que nous vous mettrons à disposition dans un prochain article.

La signature de l’acte authentique sur cet appartement s’est faite en Mars 2020, quelques jours avant le début du confinement dû au contexte COVID 19. Découvrez dans un prochain article la 2ème phase de travaux, aménagements et mise en location sur cet appartement.

N’hésitez pas à commenter ou à nous suivre en vous abonnant !

A très vite !