Récemment, une relation de travail m’a parlé de sa nouvelle trouvaille pour investir son argent et défiscaliser : Le PINEL ! L’occasion pour moi de revenir sur ce dispositif très piégieux.

Afin de pouvoir traiter ce sujet le plus efficacement possible, je propose de réaliser une étude de cas sur la base d’une simulation d’investissement en PINEL « classique », c’est à dire telle que l’on vous le propose généralement chez un CGP, banquier, fiscaliste,… Pour ce faire, j’ai repris en partie les sommes communiquées par ma relation de travail et qui semblent correspondre à un investissement commun que l’on retrouve en naviguant sur internet et les forums de discussion. Toutes les hypothèses prises au travers de cette étude de cas seront détaillées afin que cette étude ne souffre d’aucune contestation.

Il ne s’agit en aucun cas d’un témoignage « à charge » mais plutôt d’un éclairage sur les modalités d’un investissement en PINEL. Les « vendeurs » de PINEL semblent parfois manquer de transparence sur la réelle rentabilité d’un tel projet. En témoigne mon collègue dont son CGP a omis une grande partie des charges afférentes à un investissement immobilier, et qui par la même occasion s’est permis de prévaloir de futures ressources liées à une croissance importante du marché immobilier. Une somme de mauvaises pratiques que je souhaiterais remettre à plat avec cette étude toute en transparence. Rendez-vous directement à la synthèse si vous ne souhaitez pas tout lire !

Alors si tu as investi en PINEL, ou que tu es un vendeur de PINEL, ne te sens pas directement visé. Et n’hésite pas à partager ton expérience personnelle de ton investissement dans la partie commentaires.

SOMMAIRE

- DEFINITION

- ETUDE DE CAS : INVESTIR EN PINEL

- INVESTIR DANS UN LIVRET A (Comparaison dans les mêmes conditions)

DEFINITION

Le dispositif a été introduit en Septembre 2014 par la ministre du logement Sylvia Pinel. Tout contribuable français peut en bénéficier. Les principaux objectifs du gouvernement sont de stimuler la construction de logements dans des zones avec une forte tension locative (demande > offre), de favoriser l’investissement dans l’immobilier et de permettre l’accès au logement pour les foyers plus modestes aux revenus intermédiaires (en dehors des conditions pour le logement social notamment).

PRINCIPAUX AVANTAGES

- Un avantage fiscal important : Le montant de cet avantage dépend de la durée de location du logement : 6, 9 ou 12 ans.

- Bénéficier de l’effet de levier : Contrairement à un investissement sur les marchés financiers, il est possible d’emprunter à crédit, voire de ne pas faire d’apport personnel et bénéficier de l’effet de levier du crédit.

- Se constituer un patrimoine immobilier : En achetant dans la pierre, vous pourrez vous constituer un patrimoine pour vous, et transmettre quelque chose à vos descendants. C’est aussi un bon moyen de préparer sa retraite.

- Possibilité de louer à sa famille : Il est tout à fait possible d’investir dans un appartement en PINEL et de loger ses enfants tout en bénéficiant des avantages fiscaux du dispositif. Il faut alors que le membre ne fasse plus partie du foyer fiscal du propriétaire.

CONDITIONS LEGALES PINEL

Pour pouvoir bénéficier de cette réduction d’impôts, les principales règles à respecter sont les suivantes :

- L’acquisition doit avoir eu lieu dans le cadre du dispositif : Celui-ci a été prolongé jusqu’en 2024 mais les avantages fiscaux seront réduits à partir de 2023.

- Limite d’investissement : Il est possible de faire maximum 2 PINEL par an, dans la limite de 300000€ par an et dans un plafond de 5500€ / m2.

- Eligibilité du bien : Le bien doit être situé dans une zone éligible. A noter que les autorisations données au PINEL le sont dans des zones où l’offre locative est inférieure à la demande. Les zones B2 et C ne sont plus éligibles en 2021, sauf pour les acquisitions ayant fait l’objet d’une demande de permis de construire avant le 31 Décembre 2017, avec signature d’acte d’acquisition avant le 15 mars 2019.

- Durée minimale de location : Au risque de perdre l’intégralité de l’avantage fiscal consenti, la durée minimale de location doit être de 6 ans. Elle peut être portée à 9 ans ou 12 ans par le bailleur s’il souhaite continuer dans le cadre du dispositif à bénéficier de l’avantage fiscal.

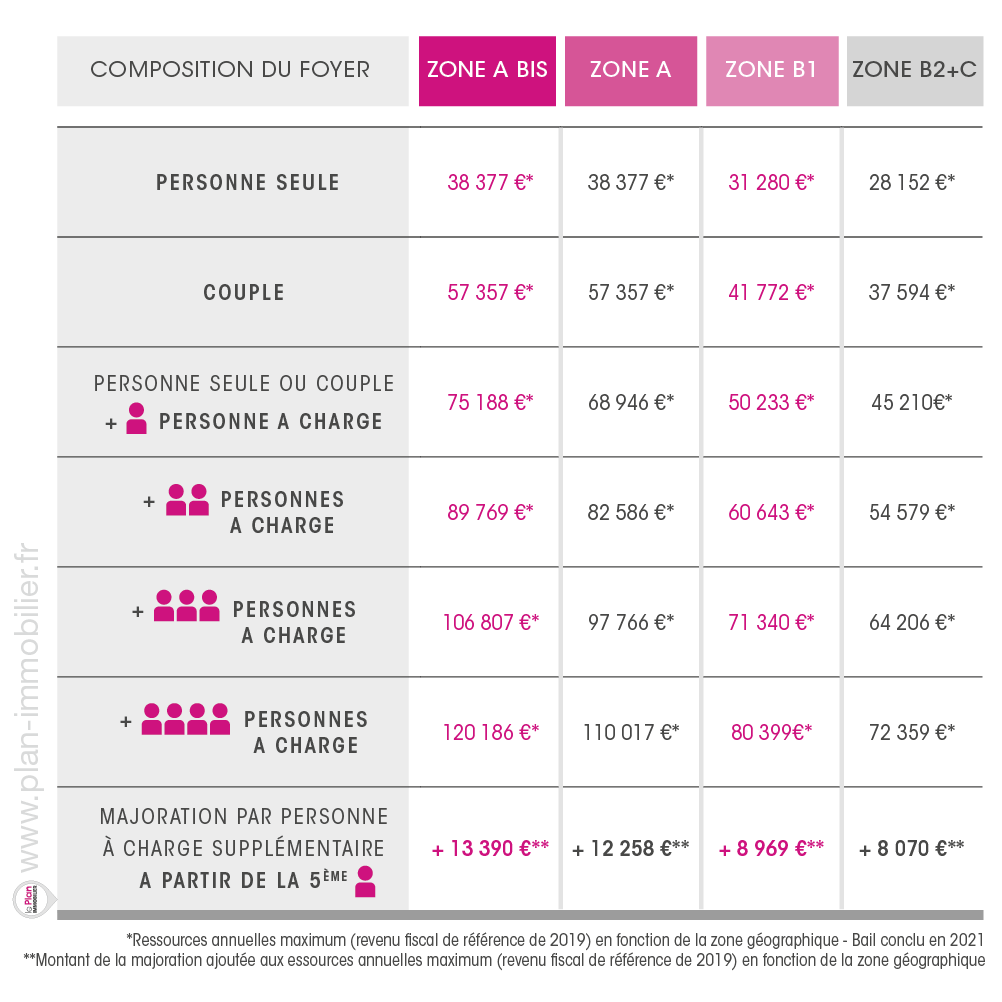

- Respect du plafond de loyers : En fonction de la zone d’investissement (A, A bis, B1), le plafonnement des loyers doit être calculé par le propriétaire au travers d’un indice au m2. Cet indice est mis à jour chaque année, généralement en Janvier. Cette mesure permet l’accès au logement des foyers intermédiaires et modestes dans une zone de tension locative.

- Respect du plafonnement de ressources : Afin de permettre l’accès au logement des foyers les plus modestes, le propriétaire devra également respecter un critère de plafond de ressources pour ses locataires. Pour savoir si un locataire est éligible à la location, il faudra alors vérifier le revenu fiscal de référence des deux dernières années et celui-ci devra être inférieur au plafond établi. Si les ressources du locataire éligible venaient à évoluer, alors son éligibilité ne serait pas remise en cause.

- Louer à sa famille sous conditions : Tel que précisé plus haut, il est possible de louer à un ascendant ou un descendant du propriétaire dans la mesure où il ne s’agit pas d’un membre du foyer fiscal.

- Plafonnement des avantages fiscaux : Le montant total de l’avantage fiscal ne peut pas atteindre plus de 10000€/an.

ETUDE DE CAS : INVESTIR EN PINEL

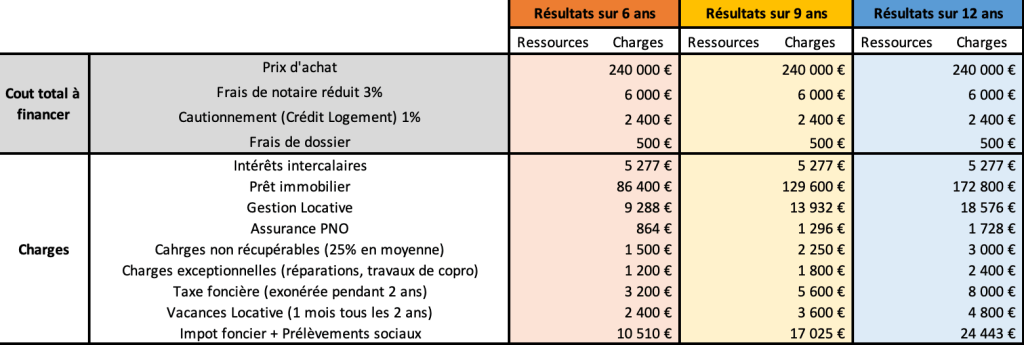

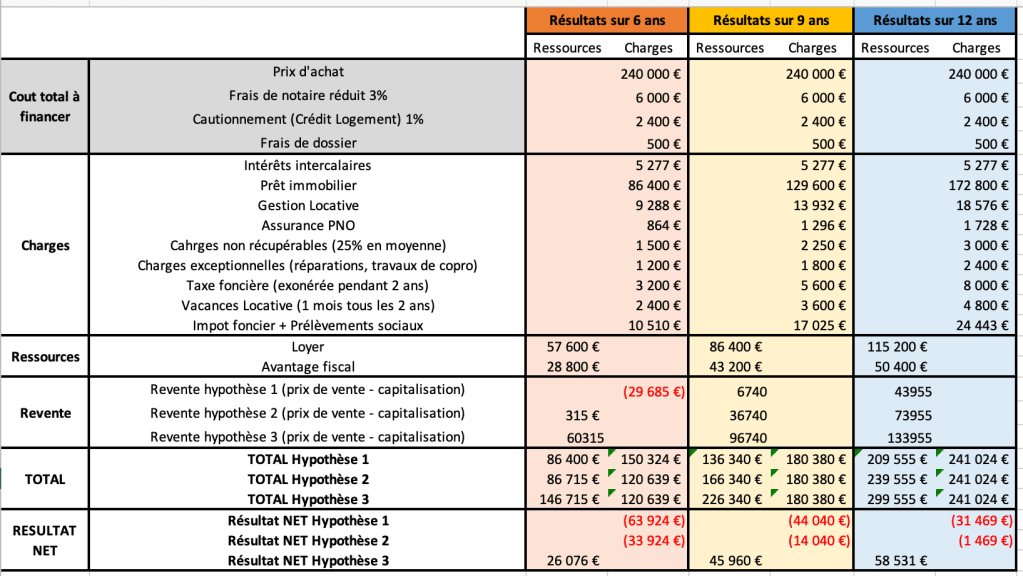

COUT TOTAL A FINANCER

Prix d’achat

Pour l’exercice de l’étude de cas, il nous faut observer les prix moyens constatés pour l’achat dans le neuf. Au même titre, il faudra regarder le prix d’achat moyen pour étudier les résultats au moment de la revente de l’appartement. Pour cela, une récente étude montre les écarts constatés dans les prix des transactions par les notaires. Cette étude date de Décembre 2020. Les prix constatés diffèrent en fonction des villes. L’écart moyen entre le neuf et l’ancien est de 33% comme le montre cette étude.

Prenons donc l’exemple d’un investisseur souhaitant acheter un PINEL à Montpellier.

- Investissement dans un appartement T2 54 m2 à Montpellier

- Prix de l’appartement neuf : 240000€

Frais de notaire

L’achat d’un appartement neuf a un avantage, celui d’économiser sur les frais de notaire. Communément, les frais de notaires sur les logements anciens représentent 7% à 8% du prix exprimé dans l’acte, contre 2% à 3% lors d’un achat dans le neuf. Le code général des impôts donne une définition très précise d’un logement neuf.

A cet effet, nous prendrons ici l’hypothèse de frais de notaire à 2,5% du prix exprimé dans l’acte.

- Frais de notaire réduit (2,5%) = 6000€

Cautionnement

Prenons l’hypothèse d’un cautionnement. Dans les faits, un cautionnement ou une hypothèque sont deux garanties possibles dans l’utilisation d’un crédit. Dans les faits, la caution ne nécessite pas l’intervention d’un notaire, est moins chère alors que l’hypothèque est plus lourde à supporter d’un point de vue administratif. Une majorité de banque préfèreront donc un cautionnement type Crédit Logement.

- Cautionnement (1%) = 2400€

Frais de dossier

Les frais de dossier rémunèrent la banque ou votre courtier pour l’analyse de votre dossier bancaire. Ceux-ci sont entre 500€ et 1500€ en fonction des banques ou des courtiers. Prenons donc l’hypothèse de frais de dossier à 500€.

- Frais de dossier = 500€

En conclusion, à ce stade le coût total à financer pour cette acquisition est de : 248900€

CHARGES

Intérêts intercalaires

Les interêts intercalaires correspondent aux frais que l’emprunteur doit rembourser à sa banque dans le cadre d’une facilité de règlement, avances sur les fonds et tant que le montant du crédit n’aura pas été débloqué dans sa globalité. Le calcul est le suivant :

Cumul des fonds débloqués au mois A x Taux d’intérêt nominal du crédit)/12 mois

Prenons l’hypothèse du versement de 24 mois l’intérêt intercalaire en franchise partielle et montant débloqué en totalité à l’acquisition.

Le montant de la franchise sera donc de 248900€ x 1,06% / 12 x 24 mois = 5277€

Prêt Immobilier

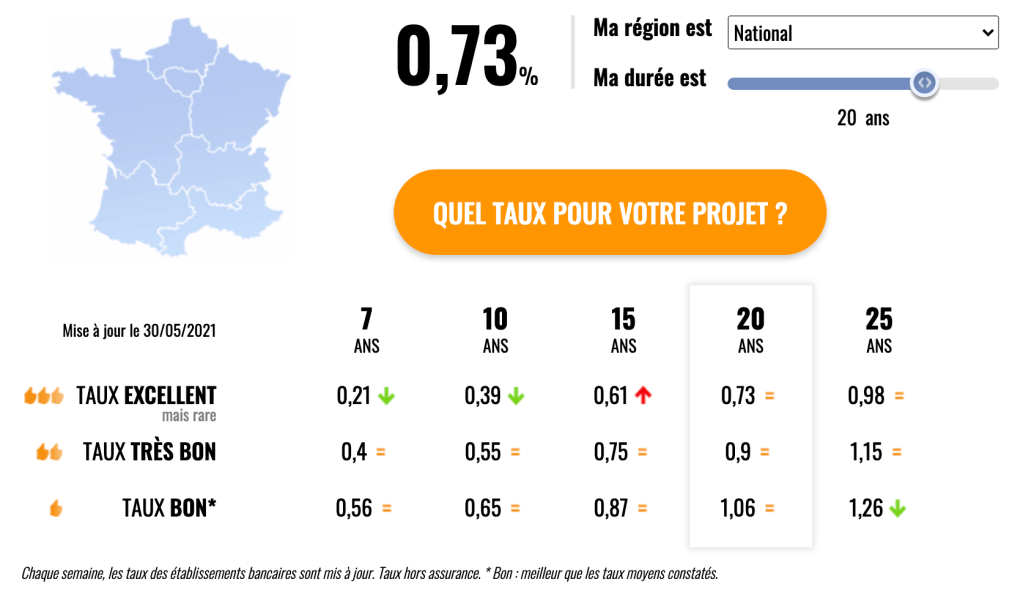

L’achat s’accompagne d’un crédit sur 20 ans à un taux nominal (hors assurance) de 1,06%. Ce taux correspond à un « taux bon » constaté en Juin 2021 (Source Meilleurs Taux), autrement dit un taux meilleur que la moyenne du marché.

Le montant à rembourser par mois sera donc de : 1200€ (incluant assurance) par mois

Gestion Locative

D’un point de vue général, les vendeurs de PINEL accompagneront leur proposition de frais de gestion locatives. Ceux-ci incluent pour le confort du client une assurance loyers impayés et représentent en moyenne 10% HT + TVA 20% (assurance GLI incluse).

A ces frais, il ne faut pas oublier (souvent non mentionné) qu’à chaque rotation de locataire, une agence traditionnelle facturera en moyenne 1 mois de loyer pour s’assurer de la rotation. A cet effet, prenons l’hypothèse d’une rotation de locataire tous les 2 ans.

Le montant des charges à prendre en compte est donc de : 800€ (loyers) x 12%TTC + (800€/24 mois = 1 mois de loyer tous les 2 ans pour la rotation) = 129€ / mois = 1548€ / an

Assurance PNO

Il faut compter en moyenne 1,5% de mois de loyer pour cette assurance qui est obligatoire. Elle peut être utile en cas de logement occupé ou vacant. Dans cette hypothèse, le montant de l’assurance PNO est de :

800€ (loyers) x 1,5% = 12€ / mois = 144€ / an

Charges non récupérables

Parmi les charges qui seront imputées, il faut noter que certaines seront supportées par le locataire et que d’autres resteront en charge propriétaire. Toutes les charges de copropriété ne seront donc pas couvertes par le locataire. Ces charges viennent réduire le montant du loyer hors charges perçu et vient donc réduire la rentabilité du projet. En moyenne, nous constatons environ 25% du montant total des charges de copropriété comme étant non récupérables.

Dans le cas présent, prenons une hypothèse très optimiste d’un montant total de charges de copropriété de 1000€ par an. Le montant des charges non récupérables sera donc de :

1000€ x 25% = 250€ / an

Charges exceptionnelles

Encore des charges dont on parle JAMAIS ! Vous conservez un bien pendant 6, 9 ou 12 ans et vous pensez que vous n’aurez aucun travaux de copropriété ? Aucune réparation dans l’appartement ? Aucun remplacement d’équipement ? Un ravalement de façade dans 12 ans et c’est 3000€ à sortir en charges exceptionnelles, c’est déjà 300€ par an.

Dans cette étude, prenons l’hypothèse très optimiste d’un montant de charges exceptionnelles de 250€ / an.

Taxe Foncière

La taxe foncière reste due par le propriétaire du logement. Notons que dans le cadre d’un investissement dans le neuf, une exonération de la taxe foncière sera opérée les 2 premières années. Dans le cas présent, pour avoir été propriétaire dans la ville de Montpellier, la taxe foncière sur l’appartement serait de l’ordre de 1,5 mois de loyers.

Dans le cas de notre étude, restons optimistes et considérons un montant de taxe foncière égal à 1 mois de loyer par an, soit :

Taxe Foncière = 800€ par an (à partir de la 3ème année)

Vacances Locatives

Un point bien souvent oublié dans les calculs, la vacance locative. A en croire la dernière étude Seloger, le nombre de jours moyen entre 2 locations est de 69 jours pour un appartement loué en nu, soit plus de 2 mois de loyers. Le délai peut être plus ou moins long, mais si une agence a la gestion de l’appartement, elle sera probablement moins réactive qu’un propriétaire qui gérerait en direct.

Dans notre étude, prenons l’hypothèse d’une vacance locative tous les 2 ans, et pour rester optimistes, prenons comme base 1 mois de vacance au lieu des 69 jours constatés.

Vacances Locatives = 800€ (1 mois de loyer) / 24 mois (1 rotation tous les ans x 12 mois = 400€ / an

Impôts et Prélèvements sociaux

Clou du spectacle ! Les impôts et Prélèvement sociaux ! Probablement encore un point occulté par les vendeurs de PINEL. Le sujet pouvant être assez complexe pour un débutant, ce point peut ne pas être abordé et alors Surprise quand l’investisseur se rend compte de la douloureuse. Car oui, si vous recevez un avantage fiscal d’un côté, vous paierez des impôts fonciers de l’autre. Dans le cas présent, prenons l’hypothèse d’une imposition au régime réel afin de déduire un certain nombre de dépenses (frais de gestion locative, assurances PNO, assurance loyers impayés, intérêts d’emprunt, travaux d’amélioration, provisions pour charge de copropriété, taxe foncière).

Une fois les déductions faites, la balance entre les loyers perçus et les déductions donnent un résultat. S’il est positif l’excédent relèvera de l’impôt sur le revenu. Il sera donc exigible sur la base de la tranche marginale d’imposition auquel s’ajoute les prélèvements sociaux (17,2%). Pour la tranche marginale, nous prendrons l’hypothèse de 30% s’agissant d’une personne qui souhaite réduire son imposition, on peut estimer un niveau de salaire au moins équivalent à cette tranche.

Dans le cas de cette étude, déductions faites, le montant au titre de l’impôt + prélèvements sociaux sera de :

- 1750€/an en moyenne si 6 années de détention

- 1892€/an en moyenne si 9 années de détention

- 2037€/an en moyenne si 12 années de détention

A ce stade, le montant des charges totales optimistes pour cet investissement est de :

- 120639€ si 6 années de détention

- 180380€ si 9 années de détention

- 241024€ si 12 années de détention

RESSOURCES

Loyers

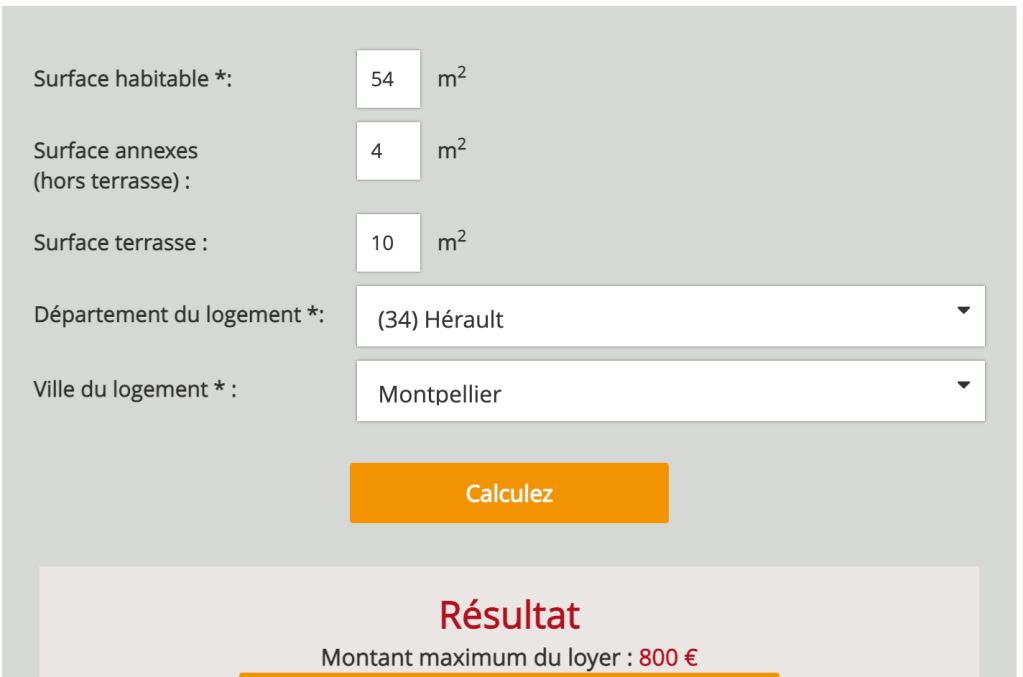

Afin de déterminer le montant du loyer maximum, nous avons utilisé le simulateur en ligne qui tient compte de la zone d’éligibilité et des caractéristiques du bien pour fixer un montant de loyer maximum par mois. Pour un logement de 54m2 à Montpellier, avec une cave de 4m2 et une terrasse de 10m2, le loyer maximum autorisé en PINEL est de 800€/mois.

Avantage fiscal

En ce qui concerne l’avantage fiscal, nous prendrons le maximum d’avantage possible pour cet investissement, soit :

- Sur une période de 6 ans : 12% x 240000€ = 28800€

- Sur une période de 9 ans : 18% x 240000€ = 43200€

- Sur une période de 12 ans : 21% x 240000€ = 50400€

A ce stade, le montant des ressources totales optimistes pour cet investissement est de :

- 86400€ si 6 années de détention

- 129600€ si 9 années de détention

- 165600€ si 12 années de détention

En tenant compte de l’ensemble des charges et des ressources, la balance pour l’investisseur est donc de :

- 86400€ – 120639€ si 6 années de détention = -34239€

- L’effort d’épargne par mois sera donc de 476€ par mois

- 129600€ – 180380€ si 9 années de détention = -50780€

- L’effort d’épargne par mois sera donc de 470€ par mois

- 165600€ – 241024€ si 12 années de détention = -75424€

- L’effort d’épargne par mois sera donc de 524€ par mois

REVENTE ET PLUS OU MOINS VALUE

A présent et afin de juger de l’efficacité du dispositif, nous devons ajouter la somme éventuellement gagnée ou perdue au moment de la revente. Souvenez-vous, au moment de déterminer le montant moyen de l’achat dans le neuf, nous avions constaté que le prix moyen dans le neuf était 33% supérieur à celui de l’ancien. Au moment de la revente de l’appartement, celui-ci sera considéré comme un appartement ancien ! Et c’est un point très important car il convient d’estimer un prix de revente qui soit en phase avec le marché de l’ancien et non celui du neuf. Par ailleurs, étant donné les performances médiocres du PINEL, de nombreux investisseurs risquent de vouloir vendre leur appartement au même moment (après 6, 9 ou 12 ans de détention), l’offre sera donc supérieure à la demande et les prix seront tirés vers le bas.

Je vous propose de rester optimiste / réaliste et de comparer plusieurs hypothèses de revente :

- Hypothèse 1 d’une revente au prix moyen de l’ancien à Montpellier = 150000€

- Hypothèse 2 d’une revente au prix moyen de l’ancien + 20% = 180000€

- Hypothèse 3 d’une revente au prix d’achat, soit +60% que le prix moyen de l’ancien = 240000€

A cet effet, ci-dessous les hypothèses dans ces 3 conditions, le capital restant du en fonction de la durée de détention est :

- 179685€ si 6 années de détention

- 143260€ si 9 années de détention

- 106045€ si 12 années de détention

RESULTAT NET DE L’OPERATION

Le résultat net de l’opération en tenant compte de la revente et du capital amorti est donc :

Comme vous pouvez le constatez, le résultat de l’opération est dans le rouge peu importe la durée de détention dans le cadre d’une revente au prix de marché ou dans le cadre d’une revente au prix de marché +20%. Les hypothèses prises dans cette étude sont pourtant optimistes et en faveur de l’investisseur en PINEL.

Alors on pourrait se dire que dans le cadre de l’hypothèse 3 et une revente au prix d’achat, soit +60% par rapport au prix moyen de l’ancien, le résultat net est positif. Effectivement, après avoir fait un effort d’épargne de 500€ par mois, notre investisseur peut espérer avoir un gain de 26000€ après 6 ans, 46000€ après 9 ans et 58500€ après 12 ans.

INVESTIR DANS UN LIVRET A

Autrement dit, dans la meilleures des hypothèses et sur une durée de 6 ans, notre investisseur qui aura consenti un effort d’épargne de 476€/mois pendant 6 ans, aura mis de sa poche 34272€, et aura un patrimoine net de +26076€. S’il avait placé ces 476€ dans un livret A, il aurait pu espérer avoir un patrimoine net de +34272€ (hors taux d’intérêt du livret A), et ce sans contraintes d’investissement que l’on peut connaitre dans l’immobilier et la charge mentale que cela peut induire.

Dans la meilleure des hypothèses et sur une durée de 9 ans, notre investisseur qui aura consenti un effort d’épargne de 470€/mois pendant 9 ans, aura mis de sa poche 50760€, et aura un patrimoine net de +45960€. S’il avait placé ces 470€ dans un livret A, il aurait pu espérer avoir un patrimoine net de +50760€.

Dans la meilleure des hypothèses et sur une durée de 12 ans, notre investisseur qui aura consenti un effort d’épargne de 524€/mois pendant 9 ans, aura mis de sa poche 75456€, et aura un patrimoine net de +58431€. S’il avait placé ces 524€ dans un livret A, il aurait pu espérer avoir un patrimoine net de +75456€.

En restant optimistes et en prenant des hypothèses de reventes très élevées, cet investissement n’arrive même pas à la hauteur d’un livret A. Une opération plus que piégeuse pour l’investisseur débutant.

Alors faites attention à vous et posez les calculs avant de vous engager !

N’hésitez pas à partager votre propre expérience avec ce dispositif.

Restez connectés !

bonjour, tjrs très interessant votre blog, mais on ne peut comparer l’investissement locatif au livret A puisque ce dernier est plafonné (environ 20 000€), vous pourrez alors dépasser ce plafond mais seulement avec les intérêts annuels..De plus le taux d’intérêt du livret A va bientôt baisser baisser en raison de la déflation..( les loyers augmentent tjrs..).Mais il est vrai que le livret A contrairement à l’immobilier est un placement sans mauvaise surprise..Une amie a 3 biens quelle loue, il est rare que sur une année l’un des 3 n’est pas un souci..Exemple: mauvais payeur, dégàts des eaux, et j’en passe..ce n’est pas du tout une sinécure contrairement aux dires des influenceurs immobiliers..Vous avez raison, il faut avoir pas mal d’argent tjrs dispo pour les imprevus..Prevoir les imprévus..même pour sa residence principale, une dame propriétaire va être obligée de vendre son apparte car elle n’a pas l’argent nécessaire pour les travaux energétiques de l’immeuble ( elle a peut -être contracté un emprunt pour son achat…)..Bien cordialement..et bonne chance..(vous réussirez car vous cernez clairement tous les paramètres de vos investissements)

J’aimeAimé par 1 personne